노후생활비 마련 주택연금 인기 있는 이유

주택연금 우리나라는 경제협력개발기구(OECD) 회원국 중 상대적 노인빈곤율이 1위다.그것도 압도적인 1위로 노인 10명 중 4명이 빈곤하다고… 더 보기 »노후생활비 마련 주택연금 인기 있는 이유

주택연금 우리나라는 경제협력개발기구(OECD) 회원국 중 상대적 노인빈곤율이 1위다.그것도 압도적인 1위로 노인 10명 중 4명이 빈곤하다고… 더 보기 »노후생활비 마련 주택연금 인기 있는 이유

내 연금 확인하는 방법과 (DC형 IRP) 운영 관리 방법 퇴직연금은 든든한 노후을 대비하는 준비수단이지만 퇴직연금… 더 보기 »내 연금 조회 확인하는 방법과(DC형 IRP) 운영 관리 방법

본인의 신용점수가 상위 몇 퍼센트인지도 중요하다예컨대 신용점수가 900점에서 950점으로 올라갔더라도 상위 10%에서 20%로 떨어진다면 대출… 더 보기 »본인의 신용점수 가장 쉽게 올리는 방법

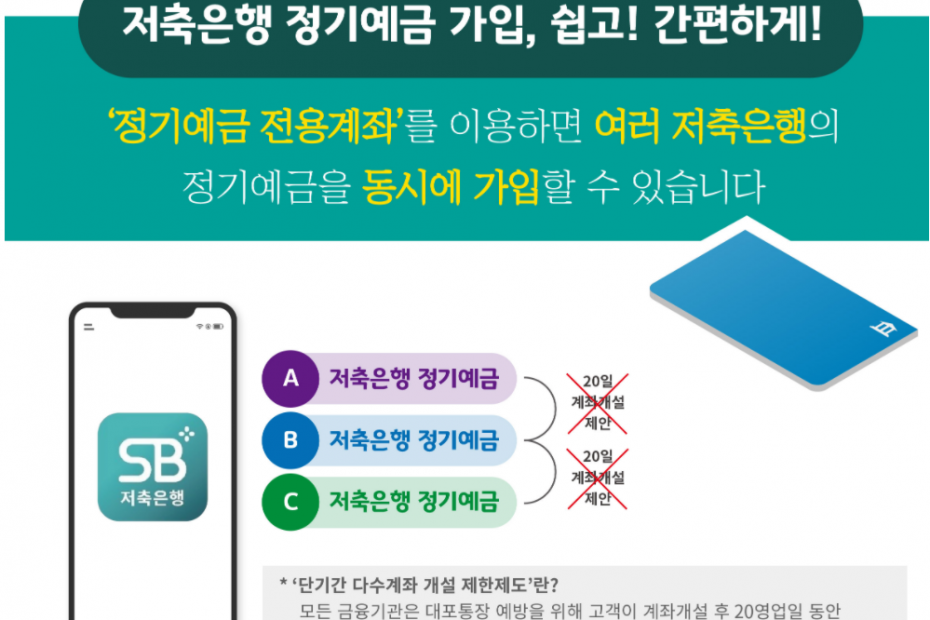

저축은행 정기예금 가입을 위해 ‘전용 보통예금 계좌’가 도입된다.그동안 2개 이상 저축은행 정기예금에 비대면으로 가입하려면 최초… 더 보기 »정기예금 전용계좌란,특징 알아보기

내년2021년부터 개인신용평가 제도가 등급제에서 점수제로 바뀐다.금융위원회는 내년 1월 1일부터 전 금융권에서 신용점수제를 시행한다고 27일 밝혔다.기존에는… 더 보기 »신용 점수제,신용카드 발급 가능한 점수는?

필요한 대출상품 찾기 나에게 필요한 대출을 찾기 위해서는 대출목적·상환능력·금액 및 기간·상환방법 그리고 이자 등을 고려해야… 더 보기 »대출 가입전 주요 체크사항

대출 상품 어떤게 있나요? 대출은 주로 담보가 있는지, 누가 빌리는지, 거래방식·상환방식·자금성격 등에 따라 구분됩니다.대표적으로 담보의… 더 보기 »담보대출과 신용대출의 차이점

1.대출금 상환대출만기가 되면 상환 또는 기간연장을 하게 됩니다. 만약 대출금리가 높다면 더 낮은 대출로 갈아탈… 더 보기 »대출 만기 및 중도상환시 알아 두세요

뉴스나 신문을 보면 신흥국 경제라는 단어가 자주 보게된다.요즘 주식 투자 열풍으로 경제에 관심을 가지는 분들이… 더 보기 »신흥국 vs 이머징 마켓이란?

국민연금과 공무원연금 연계 가능 공무원연금과 국민연금은 각각 가입기간이 10년 이상 되어야 연금을 받을 수 있습니다.하지만… 더 보기 »국민연금과 공무원연금 연계 가능

한국인의 기대 수면이 높아지고 또한 평균 수명도 늘어 나고 있다. 수명이 길어 지면서 사회적으로 여러가지… 더 보기 »노후대비 연금 체계와 그 종류

30대 자산관리의 중요성 결혼의 시기가 많이 늦어 졌지만 30대에는 어느정도 경제적인 생활을 하고… 더 보기 »30대 자산관리 부채비율 감소 노력 필요

갈수록 금리는 떨어지고 경제적 불확실성은 높아져만 가는 요즘 노후를 걱정하는 사람들이 많다.노후대비로 국민연금을 대표적으로 꼽는다.하지만… 더 보기 »연금저축보험도 다이렉트로 좀더 저렴하게 가입 노하우

기초노령연금에 대해 궁굼한 점들이 많으실텐데요. 결론 부터 말슴드리면 기초연금(구 기초노령연금)은 자녀의 소득이나 재산과는 관계가 없습니다.부모님을… 더 보기 »부모님을 모시는 자녀의 자산 및 소득이 높아도 기초노령연금 수급이 가능할까요?

100세 시대라고 하지만 과중한 업무 스트레스등으로 갑자기 돌연사를 하는 경우를 종종 볼 수있다. 이를 겪게되는… 더 보기 »상속금융거래조회서비스란?