본인의 신용점수가 상위 몇 퍼센트인지도 중요하다

예컨대 신용점수가 900점에서 950점으로 올라갔더라도 상위 10%에서 20%로 떨어진다면 대출 심사를 할 때 불이익을 받을 수도 있다는 의미다.

개인의 신용을 평가할 때 신용등급이 아닌 실제 신용 상태를 반영한 1~1000점까지의 점수로 평가하는 신용점수제가 적용된다.

기존에는 대출을 받거나 카드를 발급받을 때 1~10등급으로 나뉜 신용점수제는 1000점 만점으로 점수가 높아질수록 신용이 올라간다.

개인신용평가사(Credit Bureau, CB)는 신용점수만 제공하고, 금융회사는 이를 토대로 리스크 전략 등을 감안하여 자체적인 신용위험평가를 실시하여 고객에게 대출등에 활용하게된다.

그렇기 때문에 1점이라도 높은 점수를 받기 위해선 꼼꼼한 관리가 필요하다.

체크카드도 한장 30만 원 이상 6개월 꾸준히 사용하자!

체크카드 역시 꾸준히 한 카드를 사용하는 것이 중요하다.

체크카드는 30만 원 이상 6개월 이상 꾸준히 사용하면 좋다.

개인 신용평가회사 코리아크레딧뷰로(KCB·올크레딧)와 나이스평가정보가 공개한 개인신용점수 반영 평가 항목에 따르면 카드 소비 패턴을 포함한 신용거래형태 비중이 늘었기 때문이다.

기존 신용등급에는 신용카드 실적만이 반영됐지만 신용점수제로 바뀌면서 체크카드 소비패턴도 점수에 반영된다.

신용카드를 사용해야 할 경우엔 한도의 30% 내외로 지출할 것을 추천한다.

한도를 가득 채워 사용할 경우 신용도에 안 좋은 영향을 끼칠 수 있다.

신용카드 할부거래는 결국 부채다. 최대한 할부기간은 짧게 써야 한다.

특히 연체는 단 하루라도 신용점수에 치명적이다.

전문가들은 현금 서비스 및 카드론은 최대한 자제할 것을 조언한다.

그전에 저신용자들은 정부의 도움을 받는 것을 추천한다.

금융감독원 서민금융 1332 사이트를 통해 햇살론, 사잇돌대출 등 저신용자들이 이용할 수 있는 맞춤대출을 확인할 수 있다.

각종 공과금 기록 제출만 해도 11점 상승 효과

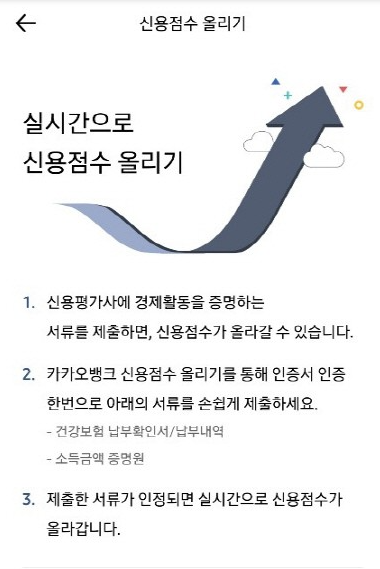

사회초년생이거나 금융거래 이력이 충분하지 않은 경우 신용등급을 올리는 것이 쉽지 않았다. 하지만 신용평가사에서 신용을 평가할 때 포함되지 않았던 비금융 정보를 제출하는 것만으로도 신용점수를 올릴 수 있다.

핀테크 앱에서 통신비 성실납부 내역, 국민연금, 건강보험 등 비금융정보 등을 제출하면 실시간으로 신용점수에 반영해주는 신용점수 올리기 서비스를 활용할 수 있다.

핀테크 앱에선 공인인증서 인증만 하면 건강보험 납부확인서·납부내역과 소득금액 증명원 등이 자동으로 제출돼 가산점을 얻을 수 있다.

남은 대출액 줄일수록 신용점수 상승

남은 대출잔액이 얼마인지도 더욱 중요해진다.

예컨대 지금은 업권(1금융, 2금융)과 대출상품 종류(신용대출, 신차 할부 등), 금액(3000만원 기준) 정도만 신용평가에 반영됐다.

대출 상환 비중과 기존 대출의 금리 구간도 신용점수에 큰 영향을 미친다.

대출 상환 이력은 신용점수에 반영되는 비중이 내려간다. 나이스평가정보는 ‘현재 연체 및 과거 채무 상환이력’을 40.3%에서 30.6%로 10%포인트 가까이 낮췄다. KCB도 24.0%에서 21.0%로 하향 조정했다. 과거에 비해 개인 신용대출 연체율이 감소하는 추세를 반영한 것이다. 신용거래 기간(15%→9%)도 비중이 내려간다.

카드 결제액 늘거나 연체되면 신용점수 크게 떨어져

신용점수제 도입과 함께 신용평가항목에 비금융’ 항목이 생겨났다.

KCB는 전체 신용점수의 8% 비중으로 비금융 항목을 만들었다.

비금융이란 통신요금과 건강보험 등이다. 통신요금과 건강보험을 납부하면 기존 금융이력이 없어도 신용점수를 잘 받을 수 있다는 의미다.

반대로 대출을 제때 상환했더라도 통신요금과 건강보험을 연체하면 신용점수가 큰 폭으로 떨어진다.

신용점수에서 또 하나 중요해진 것은 ‘카드 소비 패턴’이다. KCB는 카드 소비패턴을 포함한 신용거래형태(33%→38%) 비중을 크게 늘렸다.

나이스평가정보도 신용형태의 비중을 25.8%에서 29.7%로 조정했다. 기존에는 신용카드만 반영됐지만 앞으로는 체크카드 소비패턴도 신용점수에 반영된다.

신용·체크카드를 무리 없이 적정 수준에서 쓰고 있는지 더 비중 있게 보겠다는 의미다. 일시에 카드 결제액이 늘었다가 연체되면 신용점수에도 치명적이다.