내년2021년부터 개인신용평가 제도가 등급제에서 점수제로 바뀐다.

금융위원회는 내년 1월 1일부터 전 금융권에서 신용점수제를 시행한다고 27일 밝혔다.

기존에는 1~10등급으로 나눠 개인의 신용도를 평가했다면 앞으로는 1~1000점의 신용점수제로 평가하게 된다.

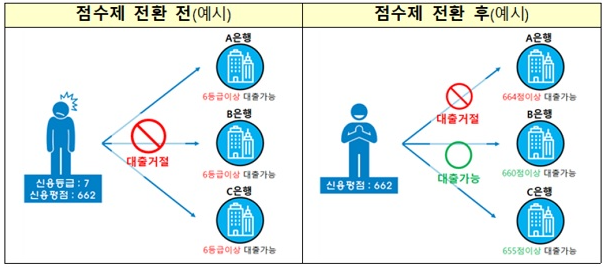

기존의 신용등급제는 신용도가 유사했음에도 등급에 따라 획일적으로 대출이 거절된다는 지적이 있었다.

예를 들어, 신용점수가 7등급 상위인 사람과 6등급 하위인 사람은 신용도가 비슷했음에도 7등급인 사람이 대출 심사 시 불이익을 받는 경우가 있었다. 이를 개선하고자 등급제가 아닌 점수제를 도입하게 된 것이다.

앞으로 개인신용평가회사(CB사)는 신용등급을 산정하지 않고 개인신용평점만 산정해 금융소비자, 금융사 등에 제공한다.

단, 기업(개인사업자)신용등급, 금융사 내부신용등급 등은 기존과 동일하게 활용할 수 있다.

금융소비자는 CB사가 제공하는 신용평점과 누적순위, 맞춤형 신용관리 팁 등을 이용해 신용도를 관리할 수 있다.

금융사가 세분화된 대출심사 기준을 도입함으로써 신용등급에 따라 획일적으로 대출이 거절되지 않고 저신용 금융소비자의 금융접근성이 제고되는 효과가 있을 것으로 금융위는 내다봤다.

카드발급, 서민금융상품 지원 대상 등과 관련된 법령상 신용등급 기준도 개인신용평점 기준으로 변경된다.

신용카드 발급 기준이 기존에는 6등급 이상이었다면 내년부터는 나이스평가정보 680점 이상이거나 KCB 576점 이상으로 바뀐다.

또 햇살론 등 서민금융상품 지원 대상도 6등급 이하에서 나이스평가정보 744점 이하 혹은 KCB 700점 이하로 변경된다. 중금리 대출시 신용공여 한도 우대 기준도 기존 4등급 이하에서 나이스평가정보 859점 이하 혹은 KCB 820점 이하로 바뀐다.

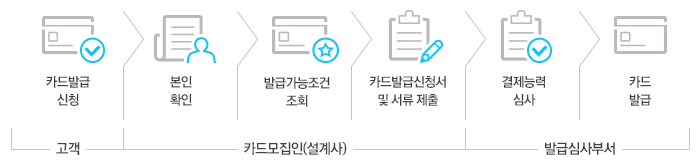

신용 카드 발급절차

카드발급신청서 및 서류 제출시 상기 업무 처리절차에 따라 카드가 발급되며, 카드발급이 불가한 경우에는 그 사유를 유선, SMS 또는 인터넷 홈페이지를 통해 안내하고 있습니다.

카드모집인이 “카드발급이 가능합니다.”라고 안내하는 것은 카드모집인이 위 두 번째 단계에 따라 카드회사 단말기를 통해 ① 미성년자 여부, ② 거래정지 등재자 여부, ③저희 카드회사의 여신 연체자인지 여부 등 간단한 「발급가능조건 조회」만을 한 후 카드발급 심사절차 (결제능력에 대한 실질적 심사)를 진행할 수 있는 고객인지를 알려 드린 것입니다. 따라서 이후「결제능력 심사」과정에서 카드발급이 거절될 수 있습니다.

「발급 가능조건」에는 앞에서 언급한 것 외에도 저희 카드회사에서 자체적으로 분석, 개발하여 적용하고 있는 조건이 있으며, 이는 경영 영업상 비밀에 해당하여 공개할 수 없다는 점을 양해 바랍니다.