부채 40% 넘으면 저축·투자 거의 불가능

실거주 목적 주택 대출 DTI 30% 바람직

퇴직금은 일시금 수령보다 IRP에 적립

연금계좌, 수익률 등 고려 하나로 통합

자녀교육비·노후 준비 합리적 균형 필요[/note]

가구경제의 주축을 이루는 30대부터 50대 중 40대는 자산관리의 가장 핵심 연령대다. 30대는 경제생활을 시작한 지 얼마 안 됐고, 50대는 은퇴를 앞두고 있기 때문이다. 대부분 온전하게 경제생활에 나선 40대는 노후 준비(Pension), 주택 마련(Place), 자녀 교육(Private Education), 재산 증식(Property) 등 ‘4대 재무 이슈’(4P)를 챙겨야 하는 자산관리의 승부처가 될 수 있다.

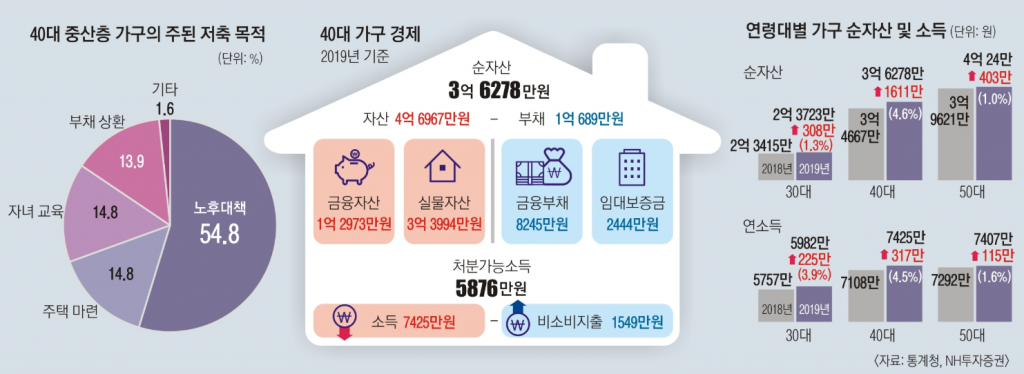

지난해 기준 40대 가구는 평균 3억 6278만원의 순자산을 보유하고 있다. 금융자산 1억 2973만원과 실물자산 3억 3994만원으로 이뤄진 총자산은 4억 6967만원이다. 부채는 1억 689만원으로 금융부채 8245만원과 임대보증금 2444만원으로 이뤄졌다.

이는 40대가 30대나 50대보다 자산관리 성적에서 우위에 있다는 것을 보여 준다. 2018년 대비 순자산은 4.6% 늘었고, 소득은 4.5% 증가했다. 특히 연간소득(7425만원)에서는 50대를 제치고 가장 많은 소득을 올렸다.

객관적인 수치로는 자산관리 성적이 양호해 보이지만 생애자산관리 측면에서는 고민거리가 생기는 연령대가 40대다. 30대에는 종잣돈을 만들고 40대에는 재산 증식을 위한 적극적 노력을 해야 50대 이후 인생 후반기에 경제적 부담을 덜고 살아갈 수 있는 만큼 40대는 생애자산관리에서 중요한 시기다. 40대 중산층 가구의 주된 저축 목적은 노후대책(54.8%)이 1순위로 꼽혔다. 주택 마련과 자녀 교육(14.8%)이 공동 2순위를 기록했고 부채 상환(13.9%)이 뒤를 이었다.

우선 노후대책을 위해선 늦어도 40대부터는 일정 수준의 연금자산을 모아야 한다. 중간에 절대 깨뜨리지 말고 연금저축의 경우 여력이 안 된다면 적립을 잠시 중단하면 된다. 또 퇴직금은 이직 등의 경우에도 일시금으로 수령하지 말고 개인형 퇴직연금(IRP)에 적립해 반드시 노후자산으로 남겨 둬야 한다. 연금계좌는 가급적 한 개 또는 두 개의 계좌로 모으는 것이 좋다. 연금계좌를 여러 개로 분산하면 관리가 힘들고 수익률도 좋지 않을 가능성이 생기기 때문이다. 계좌가 여러 개 있다면 계좌 이전 제도를 통해 세제상 불이익 없이 금융회사를 옮길 수 있다. 마지막으로 연금자산은 장기적으로 노후를 대비하는 자산인 만큼 수익성을 제고해야 한다. 그러기 위해서는 실적배당형 운용 비중도 늘려 가야 한다.

40대의 입사 시기는 외환위기 시절부터 출발해 다른 세대에 비해 자산 증식이 쉽지 않은 세대 특성을 보인다. 주택 마련과 부채 상환, 노후 준비의 균형이 필요하고 무리한 대출은 피해야 한다. 실거주 목적이라면 주택은 지금이라도 사는 것이 바람직하다. 주택 가격은 비탄력적이라 주가처럼 단기간 내에 상승 이전 수준까지 떨어지긴 힘들다. 실거주 목적의 한 채라도 대출을 이용한다면 총부채상환비율(DTI)은 30% 선으로 고려하는 게 좋다. 평균적인 중산층을 기준으로 했을 때 소득에서 다른 부채가 없다는 가정하에 평균 생활비를 제외하고 남은 비율은 40% 전후가 된다. 부채가 40% 선을 넘으면 미래를 위한 저축이나 투자가 거의 불가능해지기 때문이다.

40대 가구는 소비지출 항목 중 교육비 비중이 15.5%로 가장 높아 자녀 교육비 부담이 큰 시기다. 초·중·고교생 4명 중 3명이 사교육을 받고 있으며 학생 1인당 월평균 사교육비는 42만 9000원이다. 자녀가 2명이면 가구소득의 18%를 사교육비로 지출한다. 40대 가구가 교육비를 우선 지출하다 보면 중요하지만 당장 급하지 않은 노후 준비를 미루는 것이 문제다. 노후에 자녀의 경제적 지원을 기대하기 어렵다는 점에서 자녀 교육과 노후 준비 사이에 합리적 균형이 필요하다.

출처-서울신문