가구주 연령별 월평균 소득 및 소비지출

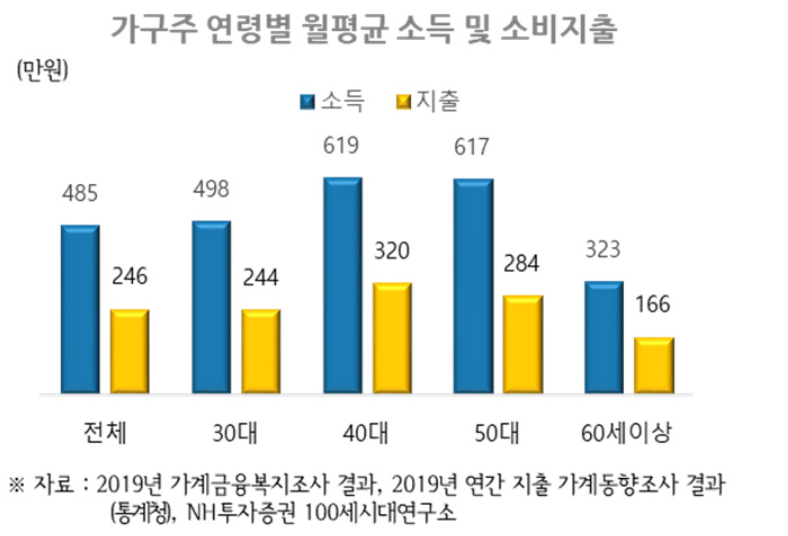

40대는 소득이 가장 많은 시기이지만, 자녀교육비와 생활비가 큰 폭으로 늘어나 가족부양 부담이 큰 시기입니다. 가구주 연령별 월평균 소비지출은 40대(320만 원)가 가장 많고, 이어서 50대(284만 원), 39세 이하(244만 원) 순입니다.

세계 주요 국가 중에서 우리나라처럼 성인이 된 자녀에게 교육비와 결혼비용까지 지원하는 나라는 별로 없습니다.

월평균 양육비는 자녀수가 1명인 가구는 73.3만 원, 2명인 가구는 137.6만 원, 3명인 가구는 161.9만 원으로 조사되었습니다. 자녀 양육비 중에서 의복, 분유, 기저귀 같은 필수 비용을 제외하고 가장 큰 비중을 차지하는 것은 교육비입니다. 자녀가 2~3명인 경우 교육비는 전체 양육비 총액의 절반(48%) 수준으로 나타났습니다.

우리나라의 높은 사교육 참여율과 과도한 사교육비 지출은 노후준비를 어렵게 만드는 요인입니다. <2019년 사회조사 결과>에 따르면 성인 3명 중 1명(34.9%)이 노후준비를 하지 않고 있는 것으로 나타났습니다. 노후준비를 하고 있지 않은 이유는 ‘준비할 능력 없음‘(40.1%)이 가장 많고 다음이 ‘앞으로 준비할 계획‘(33.7%)의 순입니다.

노후에 자녀에게 경제적 지원을 기대하기 어렵습니다. “자녀가 있으면 노후에 경제적으로 도움을 받을 수 있다”라는 견해에 대해 기혼 여성의 4명 중 1명(24.8%)만 찬성하였고, 4명 중 3명(75.2%)은 반대하는 것으로 나타났습니다. 이는 자녀에 대한 경제적 기대감이 낮다는 것을 의미합니다.

60세 이상 고령자의 생활비 마련 방법은 ‘본인 및 배우자’가 10명 중 7명‘(69.9%)으로 가장 많고, 이어서 ‘자녀 또는 친척 지원‘(17.7%)의 순입니다. 본인 및 배우자 부담은 높아지고, 자녀 또는 친척 지원은 낮아지고 있는 추세입니다.

자녀교육과 노후 준비는 어느 하나 소홀히 할 수 없는 소중한 목표입니다. 수명은 길어지고 활용할 수 있는 자원은 한정되어 있기 때문에 자녀 교육과 본인의 노후 대비 사이에 합리적인 균형을 맞춰야 합니다.

우리나라 사람들이 제일 마지막에 줄이는 것이 교육비라고 합니다. <2019년 사회조사 결과>에 따르면 “가구의 재정상황이 악화된다면 우선적으로 줄일 지출 항목”은 외식비(64.4%)가 가장 높고, 이어서 식료품비, 의류비, 문화 · 여가비 순으로 나타났습니다. 교육비(8.6%)를 줄이겠다는 비율은 제일 낮았습니다.

하지만 부모가 과도한 교육비를 지출하다 노후준비를 하지 못해 은퇴 후 빈곤층으로 전락한다면 자녀에게도 경제적으로 부담이 될 수 있습니다. 안정적인 노후생활을 위해서는 사교육비를 절약해서 노후준비를 해야 합니다.

40대가 자녀교육과 노후준비 두 마리 토끼를 잡으려면 사교육비를 절약할 수 있는 여러 가지 방법을 찾아서 실천하는 것이 중요합니다. 절약한 사교육비는 연금저축과 개인형 퇴직연금(IRP)에 투자하면 노후에 대비할 수 있습니다.