양도소득세법 주요 개정내용

□ 양도소득세제상 주택 수 계산시 분양권 포함(’21.1.1.이후 취득분부터)

▶ 1 1 · 세대 주택자 조정대상지역 내 다주택자 등 양도소득 세제상 주택 수를 계산할 때 분양권을 포함하여 주택수 계산

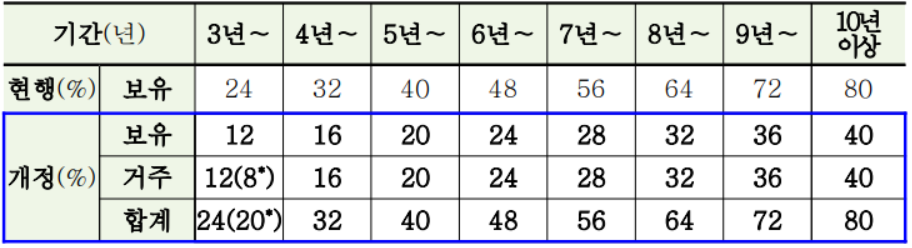

□ 1 1 ( ) 세대 주택 고가주택 에 대한 장기보유특별공제율 적용 요건에 거주기간 추가(’21.1.1. ) 이후 양도분부터

▶ 보유기간 연 공제율을 8% 「보유기간 4%+거주기간 4%」로 조정

※보유기간이 3년 이상(12%)이고 거주기간이 2년∼3년(8%)인 경우 20% 적용

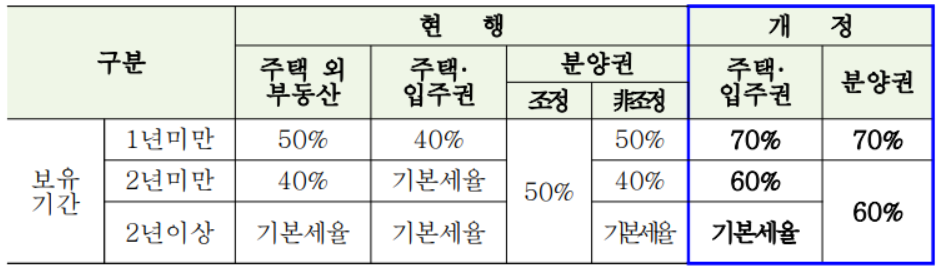

□ 2년 미만 보유 주택( · ) 조합원입주권 분양권 포함 에 대한 양도

소득세율 인상(’21.6.1. ) 이후 양도분부터

▶ (단기) 1년 미만: 40% → 70%, 1~2년: 기본세율 → 60%

□ 조정대상지역 내 다주택자에 대한 세율 인상(’21.6.1. ) 이후 양도분부터

▶[현행] 기본세율 + 10%p(2 ) 주택 또는 20%p(3 ) 주택 이상

[개정] 기본세율 + 20%p(2 ) 주택 또는 30%p(3 ) 주택 이상