나에게 맞는 채무탕감 방법 및 종류

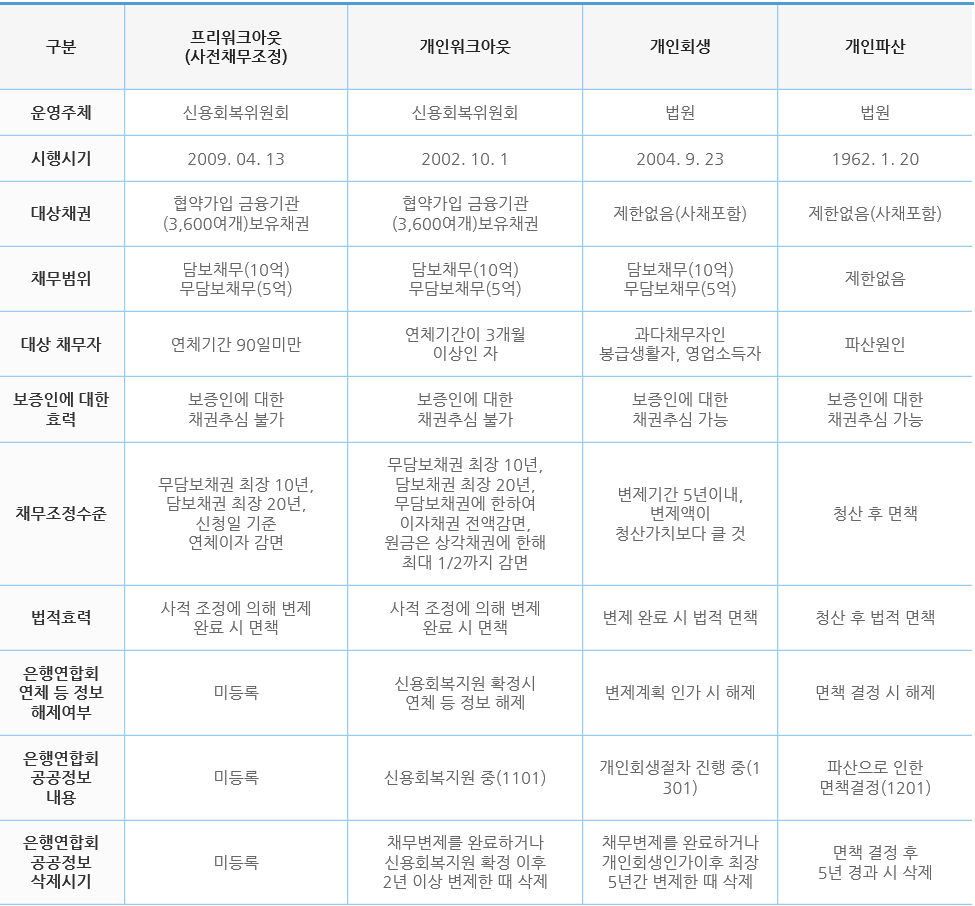

신용회복지원제도는 이러한 문제점을 해결하여 과중채무가의 금융기관 채무를 신용회복위원회가 한꺼번에 조정하여 줌으로써 보다 손쉽게 경제적으로 재기할 수 있도록 도와드리는 제도입니다.

● 개인회생은 월평균 소득에서 최저생계비를 제외한 잔액으로 3년동안 변제해 나가면 그 이 후 남아있는 채무 원금 및 이자에 대하여 탕감받는 제도입니다.

● 개인파산은 나의 모든 채무를 하나도 변제하지 아니하고 모든 빚을 (원금과 이자) 탕감해 주는 제도입니다.

● 신용회복위원회의 개인워크아웃은 8년~10년동안 원금 및 이자를 오랜기간 나누어 변제하는 제도입니다. 오래된 채무라면 탕감도 이루어지지만 개인회생 만큼 큰 폭의 탕감은 없습니다.

따라서 채무자에게 가장 유리한 제도를 꼽으라면 개인파산이 될 것이고, 그 다음 개인회생 및 신용회복위원회라고 볼 수있습니다.

하지만 누구나 개인파산 자격이 되는것은 아닙니다. 여러가지의 자격과 신청여부 선택에 따라 달라집니다.

■ 경우의 종류는 대략 4가지로 나뉘어 볼 수 있습니다.

첫째: 소득여부에 따른 경우

일정한 소득이 있는 자는 개인회생을 신청하고, 소득이 없는 무직자라면 개인파산신청을 하게됩니다.

소득이 없는 무직자는 개인파산을 신청할 수는 있지만, 소득이 없는 무직자는 개인회생을 신청할 수 없습니다.

공무원, 교직원, 군무원 등과같이 파산선고로 신분이 상실되는 경우에는 무조건 개인회생을 신청해야합니다.

둘째: 재산상태에 따른 경우

개인회생절차에서 인가결정을 받기위해서는 내 재산 총액보다 높아야합니다.

따라서 재산을 많이 소유하고 있더라도 그 보다 많은 금액을 변제하면 재산처분을 하지 않고서도 채무탕감을 받을 수있습니다.

개인파산에서는 일정 금액의 재산을 제외하고는 소유하고 있는 재산이 있는 경우 강제처분됩니다.

재산이 있다면 미리 처분하여 채무변제를 해야만 면책결정을 받을 수 있습니다.

셋째: 채무증대에 따른 경우

채무증대경위가 도박, 과소비, 낭비로 인한 것일때에는 개인파산 절차에서 면책 받지 못할 경우가 발생됩니다.

이럴때는 개인회생신청을 하는 것이 유리합니다.

소득이 있는 경우에 개인파산을 신청할 경우 채무의 이자조차 지급할 수 없는 ‘지급불능상태’에 놓여있어야 파산선고를 받을 수있으니 필히 참고하시기 바랍니다.

넷째: 채무액수에 따른경우

개인회생은 무담보부채무 5억, 담보부채무 10억, 총 15억 이하일때 신청이 가능합니다.

이 한도를 초과하는 채무라면 개인회생 신청자격이 안되므로 개인파산신청을 해야합니다.

개인파산의 경우 총 채무액이 얼마가 되든 아무 상관없습니다.

아무리 큰 채무가 있다고해도 신청 가능합니다.

지금까지 나에게 맞는 채무탕감 방법과 자격, 절차 등을 알아보았습니다.

나의 현 상황에 맞는 선택으로 채무탕감 및 신용회복으로 제2의 인생을 꿈꾸어 보시기 바랍니다.

▶ 채무자 구제제도 비교

답글 남기기